人生が変わる家づくり相談会ものさし相談会を開催しています

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などして頂いております

![]()

台風、竜巻、洪水、地球温暖化

千葉県の市原市をニュースで見た方も多いとおもいます

台風15号で被害を受け、19号で竜巻が起こり、先週末の大雨で川が増水して流された家も沢山あったようです

市原市のみならず、被災された方にとって10月は悪夢のような月だったでしょう

まだ雨が降り続いていますが、一日も早い復興を心から願うばかりです

⠀

「地球温暖化時代の家づくり」では、昨今の異常ともいえる気象から住まいづくりを変える時に来ていることを書こうと思って始めたのですが、間もなく台風15号が上陸するという予報を受けて、被害を最小に食い止めるやることリストやダメだと思う前に避難すること、家は修理もできるし建て直せるので固執しないなどの心構えをお伝えしてきました

⠀

しかし「まさか、ここまでとは」

正直な気持ちです

⠀

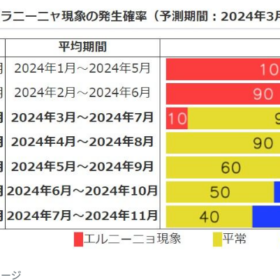

新米の疑問「なぜ火災保険は10年間なのか?」

ちょうど11月から火災保険の代理店を始める準備をしていたその時、50年に一度、100年に一度の大災害が発生し、その現地を自分の目で見に行くことで、僕個人も火災保険の大切さが身に沁み、大切な時に地域貢献できる仕事であると再認識しました

⠀

その勉強する中で、ふと疑問が浮かびました

ご存じの方も多いとは思いますが、火災保険の期間は最長で35年だったのが、今は10年と短くなっています

変わったのは2015年の10月以降の契約分からです

⠀

家の事はわかりますが、

火災保険の事について素人同然の僕の素朴な疑問は、「どうして10年と短くなったのか?」

⠀

素人が考えてもわかるはずが無いので聞いてみました

その答えがとても興味深かったのです

⠀

僕の教育係の方によれば、

35年から10年へ保険期間を短くする改定案は、

実は2015年が最初ではなく、2000年ごろに最初の議論があり寸前までいったけど見送られた

2015年の改定はここでやらないとマズいと保険会社の思惑が一致して改定となった

予見された脅威

「2番じゃダメなんですが?」で有名になった

スーパーコンピューターが気象予測をしているのはご存じの方がいると思いますが、

2000年ごろのスーパーコンピューターが最初に出した予測は、「このままだと南極の氷が解けて海面が上昇する」というショッキングなものでした

地球温暖化と言われ始めたのがその頃で、コンピューターは入力したデータに対して答えを出しますので、それまでの70年間の地球の気温は上昇カーブを描いていたので、当然上がり続ける予測になります

CO2削減、フロンガスの回収、リサイクル社会、永続可能な社会、すべてこの時期から言われ始めたことです

この頃、僕は「何をバカなこと言ってるんだ。70年しか気象データがないんだから100年以上の大きな温暖化と寒冷化のサイクルが予測できるはずがない」と思っていました

名城大学の先生も、温暖化じゃなくて大きな寒冷化の波の中の小さな小波の温暖化だと講演でおっしゃっていました

⠀

もしかしたらそれは今も合っているかも知れません

でも20年経った現実、僕たちの日常はまさにその時に予見した脅威にさらされているのです

損保会社のリスクヘッジ

「この先、温暖化の海水温の上昇により、

今までにない大きな規模の台風がたくさん日本に上陸するようになる」

今なら当然と思うことも、当時はノストラダムスの大予言と同程度にしか捉えていませんでした

⠀

でも損保会社は自分のリスクと考えていたようです

大災害は莫大な支払い保険料が発生する、それは損保会社の経営リスクそのものだからです

「この先の日本は温暖化によってどんどん大災害が起きやすくなる」

保険加入時のリスクで計算した保険料で35年という長期を引き受けるにはリスクが大きすぎる

ゆえに2015年10月、35年から10年へと改定したわけです

災害の大きさによって保険料もどんどん上がっています

⠀

もし誰かの言うように、

今が本当に大きな寒冷化のサイクルの中の一時的な温暖化だったとしても

そんなことはどうでもいいのです

僕たちはまず先に、この温暖化を生き抜く必要があります

⠀

予想外の住宅のリスクに備えるのが火災保険

20年前から20年後に起こりそうなリスクに対して動いた損保会社

20年前では正に本当にそうなるの?だったと思います

⠀

その時点では予想外でも、

常に注目しているだけでもいざという時に対応することがしやすい

だから2015年に35年から10年に変更した

⠀

僕のフィールドは「住」ですので、

僕が主宰している百年の家づくりを強靭に今一度見直すこと

そして家の性能がどうのこうのだけでは、何ともならない立地の事や、

被害から速やかに立ち上がるために適時適切な損害保険が必ず必要です

⠀

予想外のリスクに備えるとはそういう事だと思います

今年は被害を受けなかった地区の人にとってはTVの中の出来事かもしれませんが、

地震と違って、台風は毎年必ずどこかに来ます

すでに見えているリスクなので、予想外の出来事に備えるためには

火災保険を見直しておくことが重要です

⠀

これから家を建てる人も、何でもいいから安いヤツとか、

何に入っているのかわからないというのはやめて

ご理解いただいた上での加入をお勧めしますし、

このような時期に始めるからこそ、私も丁寧にご説明するつもりです

⠀

11月に来た大きな台風21号で名古屋が水浸しになった記憶がありますので、まだ安心できませんが、これから家を建てるなら、今一度、いろいろ考えましょう

⠀

痛切に伝えたい大切なこと

20年前からひたひたと温暖化という脅威が襲ってきていること

今年はたまたま関東の被害が大きかっただけ、昨年は大阪が被害を受けた

日本中どこでも、今年の千葉県のようなことが起こる前提で考えるべきです

家づくりは同じような危機感を持った請負先にお願いしましょう

⠀

また、

車が急に壊れたら近くのモータースに頼むように、

家は、自分が被害にみまわれた時に、助けてもらえる人に頼みましょう

僕は地震や災害はすぐ自分の目で見に行きますが、

どこの災害でも一番早く復興に動き出しているのは、地元の工務店さんです

自分の家の被害は置いといて、お客さんの家や近所の家にブルーシートを掛けて回っておられます

⠀

これこそが日本に昔からある「家守り」の姿です

ハウスメーカーの営業マンや建ててくれた職人さんは、皆さんの家が被災しても、電話はくるかもしれませんが、その時は何もしてくれないのが現実なのです

⠀

そんな起こるか起こらないかわからない事を~という人は今TVを見ましょう

それで困っている人が、今この時に、全国にどれほどいることかよくわかります

これが地球温暖化時代のリスクでなくて何というのでしょう

⠀

ものさし相談会のお知らせ(ユーザー向け)~⠀

マイホームが欲しいあなたの資金計画や火災保険は大丈夫でしょうか

☆間違いだらけの住宅ローンの常識☆

TVや雑誌を見ているとFPや住宅ローンアドバイザーの方が、常識と真逆のコメントをする時が良くあります。

またインスタを見ていると、

マイホーム資金を貯金するため、節約やポイ活など家計をやりくりして

頑張っているけど、マイホーム貯金がなかなかできないとの投稿も目にします

⠀

それは残念ながら、昭和時代のお金の考え方であり

頭金、現金、年収、安定・主義というご両親が家を建てた時の古い金融ガイドラインなのです

マイナス金利なのに普通に貯蓄してもお金は増えません

間違いだらけの常識

例えば、間違いの代表的なのはこういうの

・台風で水害にあったが、特約が付いてなかった

・とにかく一番安い保険をつけたけど何で保険が下りるか知らない

・10年前の火災保険を何も見直さずに更新を進めてくる保険屋さん

・隣の家は全額下りたけど、同じ被害でもうちは半分しか出なかった

・台風が来るたびに自腹で修理するけど保険金申請したことがない

・頭金は2割あったほうが賢明、入れるべき

・できれば現金一括で買った方が良い

・借入負担率は年収の30%以内に抑える

・低金利の今はマイホーム計画 の大チャンス

・変動金利が上がったらどうするの?

・払えなくなるから安心の長期固定金利ローンがお勧め

今では、これらは全部間違っているのに

どこかで聞いたことがあるのは、

それを信じている皆さんに合わせ「安心」を売りにした高金利商品を売りたい企業や、金融機関のCMを流すワイドショーに出ているコメンテーターやFPさんが言うからです

⠀

こういった混乱は、売る側と買う側の持っている知識と情報の格差で起こります

つまりフェアじゃないのです

知らない人は安心したいい気分で払わなくていい支払いを35年するパターン

それが人生で一番大きな買い物住宅ローンの実態

⠀

経産省も日本人は金融リテラシーが足りないとHPで警笛を鳴らしていますし、

火災保険も真剣に選ばないとピンチの時に立ち直れません

マイホーム計画中なら、お金の常識や火災保険の基本なども抑えましょう

⠀

人生が変わる家づくり「ものさし相談会」を開催しています

皆さんが疑問に思う家づくりの悩みを中心に面談で解決する少人数の相談会です

11月10日 新潟県新潟市

11月16日 群馬県高崎市

11月17日 埼玉県富士見市

11月24日 愛知県岡崎市

11月30日 島根県松江市にて、

⠀

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などして頂いております

![]()