間違いだらけの住宅ローンの常識7-5

人生が変わる家づくり相談会ものさし相談会を開催しています??

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などして頂いております

![]()

Instagramでは、ネタが増えすぎたので(笑)

今後は住宅ローンと火災保険関連は、アカウントを別に作りそちらに投稿します

しばらくしたら、専門アカウントにしか投稿しませんので、気になる方はどうぞフォローしてください

@hloan_av

です

「低金利の今は住宅購入の大チャンス」は何かのワナ

確かに金利は低い方が支払総額が少なくなるので、お得です

でも「今が安いから購入しましょう」の次に、「将来上がるかもしれないので」と必ず言うのがウソです

正しくは、「もうずっ~と安いので、なるべく早く借りましょう」です

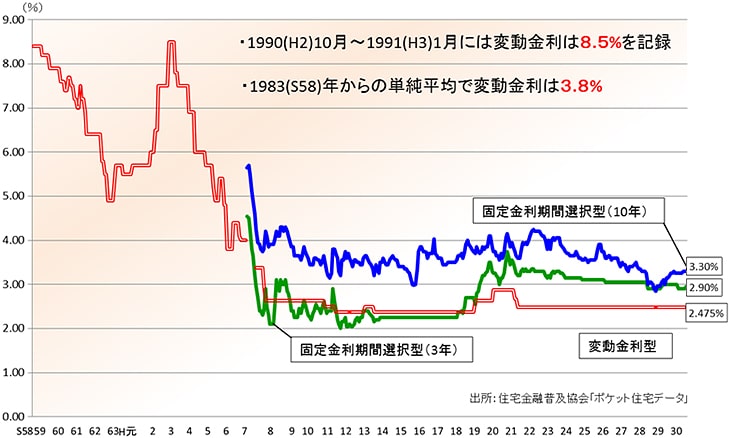

住宅ローン金利の推移

昭和58年から平成30年までの金利推移表です

なぜか?載ってないのですが、変動金利は現在、0.57%くらいが普通と思います

こういう過去は8%超えたこともあるんですよ~などと、

過去の高金利を見せて、「金利が高くなる前に今がチャンス!」と言ってる人は何も知らない人と思ってください

大切なお金のことを相談できる相手を見分ける方法とは?

そういう人を見分ける簡単な2つの質問をご紹介します

1、銀行の預金金利って今後上がると思いますか?

2、じゃあ住宅ローンの変動金利は上がると思いますか?

1の答えは、ほとんどの場合、

今、日本はマイナス金利政策真っ最中ですから、預金金利はあがらないと思います

2の答えは、ほとんどの場合、

それは物価が上がれば金利も上がりますから、将来は上がるかもしれませんよ~

「預金金利は上がらないけど、住宅ローンの金利は上がるかも?」

と答えた人はたとえFPでもローンアドバイザーであっても何も知らない人です

そうでなければ、忖度している人かな?

銀行は番組スポンサーでカードローンのCMをバンバンやっているので、

スポンサーが儲からないことを言うとジャーナリストは出番が無くなるんでしょうか?

毎年、5月と秋口くらいに、同じようなテーマで同じことを言います

でも、ほとんどの場合は、本当にそう答えます

金融機関にお勤めの人でも銀行マンでもそう答える人が多いです

住宅金利の仕組み

なぜ知らないと言えるのか?

実は預金金利と住宅ローンの変動金利は、

同じ係数を使って算出しているので、変動金利が上がったら必ず預金金利もあがるからです

政策金利(翌日無担保コールレート)と連動する仕組みで

この政策金利は、

人口・給与・物価・消費・求人率と連動し日銀が会議で決めるもので、

実体経済が良くならないと金利は上がりません

(現在のフラット35は市場で変動です)

預金金利があがらないのに、変動金利が上がるはずがありません

給与があがらないのに、変動金利だけ上がるはずもありません

恐怖!(⌒∇⌒) もしもインフレで金利が上がったら?

もしも将来、変動金利がインフレで5倍に上がれば、みなさん嬉しい\(^o^)/です

なぜなら皆さんの給料は5倍になり、借金は5分の1になるから

だから、将来、金利が上がったら困るのではなく、みんな嬉しい\(^o^)/です

そんな都合のいい事があるはずない!

という声が聞こえてきますが、

ほんの40年前、実際に日本でありました「バブル景気」です

数字を見ましょう

1960年のサラリーマン平均給与¥68,419が⇒15年で¥350,822

1690年の平均住宅ローン返済月額¥22,138は⇒15年で¥22,138

※この頃は住宅金融公庫の固定金利で住宅を買うしかなかった時代なので、固定金利です

インフレになると借金は5分の1になりました

平均35万円の月給で住宅ローンが2万円なので、誰もが繰上げ返済できましたし、子供が大学へいっても教育費が出せたし家も買い替えできたのです

平均なので頑張らなくても誰でもこの時代はこうなった(笑)

恐怖!(⌒∇⌒)もし今後、変動金利が5倍になったら?

物価が跳ね上がると金利も跳ね上がって払えなくなっちゃいますよ!と言うのはニセモノFP

借り入れ3500万円/35年/金利0.57%で借りたのが、

5倍の2.85%になったら?どうしましょう?

毎月支払い¥91,941が⇒¥131,784になり、¥39,843増え、

たった1.43倍になるだけです

でも3万円も上がるのはシンドイって?そんなことありません

忘れちゃだめですよ~給料は5倍になりますから!

2019年現在の平均月給34.2万円が⇒171万円になります(笑)

HAPPY🎃Halloween オバケも分かれば怖くない

一日遅れですみません(笑)

そんな夢のようなこと!と思うと思いますが、これが実際に日本で起こったことです

そうならないよな~と思うなら、残念ながら金利は上がらないということですし、

もし、万が一、何かが起こってまたバブルが来たら、

借金しといてよかった~なりますので、

住宅ローンは早く借りて早く返したほうがいいのです

今、せっかく金利が安いので本当にいい家が安く買えます

今までの概念で作られた古いデザインや古い間取りの家じゃなくて、もっといい家を建てましょう

アドバイス無料ですよ

火災保険もバッチリ承ります(笑)

たくさんのアクセス、いつもありがとうございます

良かったら、はてなブックマークお願いします⇒H!hatena

ものさし相談会のお知らせ(ユーザー向け)~⠀

マイホームが欲しいあなたの資金計画や火災保険は大丈夫でしょうか

☆間違いだらけの住宅ローンの常識☆

TVや雑誌を見ているとFPや住宅ローンアドバイザーの方が、常識と真逆のコメントをする時が良くあります。

またインスタを見ていると、

マイホーム資金を貯金するため、節約やポイ活など家計をやりくりして

頑張っているけど、マイホーム貯金がなかなかできないとの投稿も目にします

⠀

それは残念ながら、昭和時代のお金の考え方であり

頭金、現金、年収、安定・主義というご両親が家を建てた時の古い金融ガイドラインなのです

マイナス金利なのに普通に貯蓄してもお金は増えません

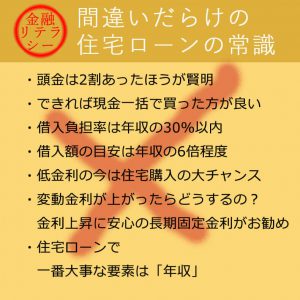

間違いだらけの常識

例えば、間違いの代表的なのはこういうの

・台風で水害にあったが、特約が付いてなかった

・とにかく一番安い保険をつけたけど何で保険が下りるか知らない

・10年前の火災保険を何も見直さずに更新を進めてくる保険屋さん

・隣の家は全額下りたけど、同じ被害でもうちは半分しか出なかった

・台風が来るたびに自腹で修理するけど保険金申請したことがない

・頭金は2割あったほうが賢明、入れるべき

・できれば現金一括で買った方が良い

・借入負担率は年収の30%以内に抑える

・低金利の今はマイホーム計画 の大チャンス

・変動金利が上がったらどうするの?

・払えなくなるから安心の長期固定金利ローンがお勧め

今では、これらは全部間違っているのに

どこかで聞いたことがあるのは、

それを信じている皆さんに合わせ「安心」を売りにした高金利商品を売りたい企業や、金融機関のCMを流すワイドショーに出ているコメンテーターやFPさんが言うからです

⠀

こういった混乱は、売る側と買う側の持っている知識と情報の格差で起こります

つまりフェアじゃないのです

知らない人は安心したいい気分で払わなくていい支払いを35年するパターン

それが人生で一番大きな買い物住宅ローンの実態

⠀

経産省も日本人は金融リテラシーが足りないとHPで警笛を鳴らしていますし、

火災保険も真剣に選ばないとピンチの時に立ち直れません

マイホーム計画中なら、お金の常識や火災保険の基本なども抑えましょう

⠀

人生が変わるものさし相談会2020🏡

皆さんが疑問に思う家づくりの悩みを

少人数の面談方式で解決する相談会です

〜開催スケジュール〜

1月12日日 埼玉県さいたま市

1月9日木夜 滋賀県彦根市

1月13日月夜 新潟県新潟市

1月14日火夜 群馬県高崎市

1月25日土 愛知県岡崎市

2月1日土 島根県出雲市

2月14日金夜 埼玉県さいたま市

2月22日土 愛知県岡崎市

⠀

また各地のモデルハウス見学も受け付けています

参加申込はどちらもLINE公式アカウントで受付中〜✨

⠀

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などにお答えしております

![]()

百年の家プロジェクト・メンバー募集(プロ向け)

百年の家プロジェクト正式メンバー募集

「百年の家」建築可能地区で高品質な家づくりをされておられるビルダーさんや工務店さん

百年の家プロジェクトでさらに高品質な家づくりにチャレンジしませんか?

地域で頑張っている工務店さんも、百年の家プロジェクト応援します

独自の技術だけでなく、マーケティング、金融リテラシー、契約関連、施工品質を身につけましょう

地域No.1の性能をあなたの基本仕様にすることが可能です

~ビルダーメンバーを募集しています~

⇒直接メッセージでお問い合わせください