人生が変わる家づくり相談会ものさし相談会を開催しています??

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などして頂いております

![]()

住宅ローンの「借入負担率は年収の30%以内、借入額の目安は年収の6倍程度」の間違いとは?

その理由は、「時代が違う」からです

☆~間違いだらけの住宅ローン の常識~☆

・#頭金 は2割あったほうが賢明、入れるべき

・できれば#現金一括 で買った方が良い

・借入負担率は年収の30%以内、借入額は年収の6倍程度に抑える

・低金利の今は#マイホーム計画 の大チャンス

・#変動金利 が上がったらどうするの?

⠀⠀金利上昇時に安心の長期#固定金利 ローンがお勧め

・住宅ローンにおいて一番大事な要素は「年収」

TVのFP(ファイナンシャルプランナー)さんがいつも言うこと

・借り入れは、返済負担率が年収の30%以内に収まるようにしましょう

・借入額は年収の6倍以内にすると安全

これらは30年くらい前から言われていることで今の日本ではおとぎ話級です

どちらも年収が一番大事というお話なのですが、

それは「頭金が必要」と同じ高度成長期で一般人がお金を借りにくかった時代のことです

高度成長期は、お金が借りにくくても、ギリギリでも家を買って返済を始めると、どんな人でも会社で実績があがらなくても、会社に勤めているだけで、給料がどんどん上がっていき、結果的に収入が多くなって支払いがラクになりました

なので、この成功体験をお持ちの60歳代の方は、これが必勝法と思っておられる方がいます

この時期は、子供は大学に行くのが普通になり、子供たちの入学金や授業料を払ってもそれを上回るペースで給料が増えたので、多くの家庭がなんとかできてしまったのです

年収だけで考えてしまう一番のリスクとは?

同じ年収の家庭の支出はみんな同じでしょうか?

かつてはどんな家庭にも3人くらいの子供がいて、

マイカーを持っていて、年に2回くらい家族で旅行に行き、3人とも大学へ行く

ご両親と同居して専業主婦するサザエさんの時代

今はどうでしょう?

出生率は1.1を切る時代

大学入試で苦労しないように幼稚園からお受験する時代

年収があっても子だくさんだと支出も多くなります

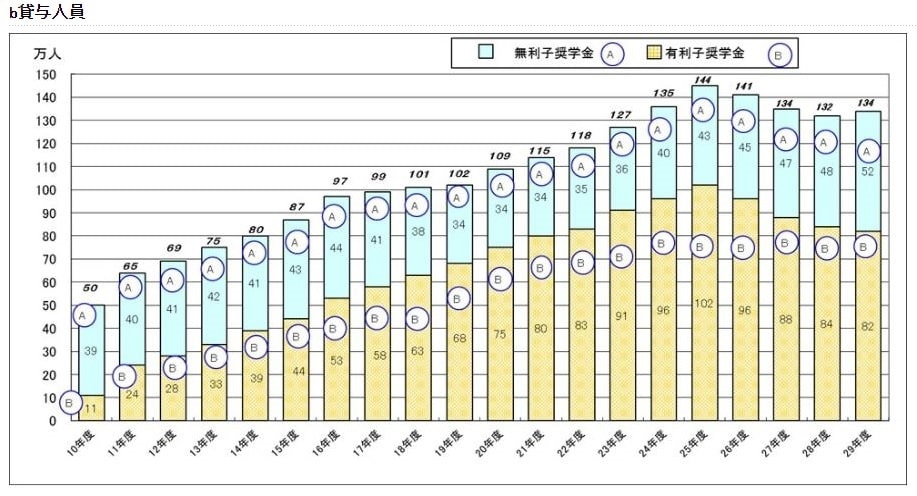

大学の奨学金利用者は20%台から50%を超え、老後2000万円必要というニュースもありましたが、老後の不安を考えると、親ではなく、子供が奨学金を自分で返すケースが非常に増えています

※文部科学省HP「奨学金事業の充実」より

※文部科学省HP「奨学金事業の充実」より

親が子供を支援するのは否定しませんが、

個人的には、何の目的もなく遊ぶために大学へ行くような時代ではないので、

支援するかしないかは別にして、少なくとも自分でお金を出してでも行きたい人だけが大学へ行けばいいと思います

また同じ年収でも趣味が節約のご家族と、多趣味で浪費家の家庭では全く変わります

趣味に家が買えるくらいのお金を使う人もいますし、節約して貯金通帳にお金が貯まるのを見るのが楽しみな独身の方もいます

つまり、年収だけでは適切な借入額がわからない時代です

年収から毎月の返済額を決める?

年収から借り入れ額を算出するとどの家庭も毎月の返済額は同じになります

例えば毎月の返済額が、現状の賃貸費用より高くても、

広くて新しくて自分の資産になり夢見た暮らしが出来るなら、10億円を超えるマンションでも払えるなら十分アリですし、

3億円のマンションが買える年収でも10万円の住居費は払いたくないと考える人もいます

つまり適切な借入額は、支出とのバランスの中で算出すべきであり、

年収の30%以内とか6倍以内は、現代では全く根拠がなく、役に立たない指標となっています

多様化する未来

「住宅の価値感」という点でとても多様化してきており、

みんなが持ち家だから買うというよりも、

その家で自分はどんな人生を送りたいか?、家族はどんな暮らしがしたいか?が重要になっています

先日、長距離通勤する人の番組を見ていたら、毎日往復6時間の新幹線通勤を毎月10万円の自己負担をはらってもする人もいて、その方はあと30年間で3600万円の交通費を自己負担をするのですが、そんなこと(3600万円の出費)よりも海の近くに家を建て、家族で釣りが楽しめる環境のほうが人生にとって大切なのです

この考え方は、30年前にはなかったけれども、

これからの時代を楽しく生きるのには、とても重要です

何のために家を持つのか?

住む市や地区にこだわったり、

学校や周囲の環境が重要は昔から言われていますが、

最近は、何をしたいか?がとても重要になっています

これは子育て世代だけの話ではなく、

車が大好きな人は、ガレージがリビングから見える家と見えない家では、人生の楽しみがまるで違いますし、

定年後に、住居を賃貸に廻し、田舎に平屋を建てて引っ越して暮らすような熟年のご夫婦も当然のように増えています

他にある重要な要素

何にために建てるかは別の機会にして、

安全な借入負担率や年収の〇倍は、支出とのバランスで全く変わってしまいますので、

実際、そんなことよりも重要な指標があります

私がそれよりも断然、影響が大きいと思う重要な要素は、

・年齢

・金利

この2点です

この2点は建てる家が大きく変わってきます

たくさんのアクセス、いつもありがとうございます

良かったら、はてなブックマークお願いします⇒H!hatena

ものさし相談会のお知らせ(ユーザー向け)

マイホームが欲しい

あなたの資金計画は大丈夫?

☆間違いだらけの住宅ローンの常識☆

TVや雑誌を見ていると

FPや住宅ローンアドバイザーの方が、常識と真逆のコメントをする時が良くあります。

またインスタを見ていると、

マイホーム資金 を貯金 するため、

節約 やポイ活 など家計をやりくりして

頑張っているけど、マイホーム貯金

がなかなかできないとの投稿も目にします

それは残念ながら、昭和時代のお金の考え方であり

頭金、現金、年収、安定・主義という

ご両親が家を建てた時の古い金融ガイドラインなのです

マイナス金利なのに普通に貯蓄してもお金は増えません

例えば、代表的なのはこういうの

・頭金 は2割あったほうが賢明、入れるべき

・できれば現金一括 で買った方が良い

・借入負担率は年収の30%以内に抑える

・借入額の目安は年収の6倍程度に抑える

・低金利の今はマイホーム計画 の大チャンス

・変動金利 が上がったらどうするの?

・払えなくなるから安心の長期固定金利 ローンがお勧め

・住宅ローンにおいて一番大事な要素は「年収」

今では、これらは全部間違っています

なのにプロが言ってるのを聞いたことがあるのは、

それを信じている人達に合わせ「安心」を売りにしたマーケティングで高金利商品を売りたい企業や、金融機関のCMが入っているワイドショーに出ているコメンテーターやFPさん

こういった混乱は、売る側と買う側の持っている知識と情報の格差で起こります

つまりフェアじゃないのです

知らない人は安心したいい気分で

払わなくていい支払いを35年するパターン

それが人生で一番大きな買い物住宅ローンの実態

経産省も日本人は金融リテラシーが足りないと

HPで警笛を鳴らしています??

マイホーム計画中 なら、金利の常識や住宅ローン控除の基本なども抑えましょう

ものさし相談会

皆さんが疑問に思う家づくりの悩みを中心に面談で解決する少人数の相談会です

11月10日 新潟県新潟市

11月16日 群馬県高崎市

11月17日 埼玉県富士見市

11月24日 愛知県岡崎市

11月30日 島根県松江市にて、

人生が変わる家づくりものさし相談会を開催しています

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などにお答えしております

![]()

百年の家プロジェクト・メンバー募集(プロ向け)

百年の家プロジェクト正式メンバー募集

「百年の家」建築可能地区で高品質な家づくりをされておられるビルダーさんや工務店さん

百年の家プロジェクトでさらに高品質な家づくりにチャレンジしませんか?

地域で頑張っている工務店さんも、百年の家プロジェクト応援します

地域No.1の性能をあなたの基本仕様にすることが可能です

~ビルダーメンバーを募集しています~

⇒直接メッセージでお問い合わせくださいさい