人生が変わる家づくり相談会ものさし相談会を開催しています🏡

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などして頂いております

![]()

なぜ住宅ローンの「頭金 は2割あったほうが賢明、入れるべき」が間違いなのか?

その理由は、「頭金が必要だったのは20年前」だからです

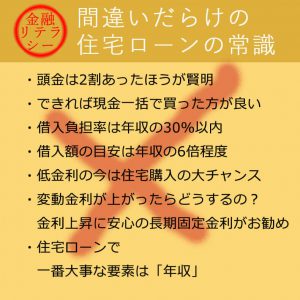

☆~間違いだらけの#住宅ローン の常識~☆

・#頭金 は2割あったほうが賢明、入れるべき

・できれば#現金一括 で買った方が良い

・借入負担率は年収の30%以内、借入額は年収の6倍程度に抑える

・低金利の今は#マイホーム計画 の大チャンス

・#変動金利 が上がったらどうするの?

⠀⠀金利上昇時に安心の長期#固定金利 ローンがお勧め

・住宅ローンにおいて一番大事な要素は「年収」

頭金とは?

住宅ローンを借入するのに、頭金が2割必要だったのはもう20年以上前の話です

住宅金融公庫ローンの全盛時代

この時代は物件金額の2割と諸費用は自分で用意しなければなりませんでした

たとえば当時3,500万の物件であれば、

700万と諸費用を200万とした場合900万が用意できないと住宅ローンを借りることが出来ず、家は手に入らなかったのです

他の金融機関もそれに右ならえしていました

それは住宅ローンが金融機関にとってリスクが高い商品と認識されていたからですが、

時代がかわり、今では金融機関が取り扱う貸出商品の中でもっとも低リスクな金融商品になりました

35年ローン返済完了までの平均は24年

日本人は借りたお金をちゃんと返す人種

金融商品は全体の事故率が想定を上回らなければ儲かるので、

もっと良質な貸出しを増やす為に条件がどんどん緩和されました

また現在、金融公庫ローンは証券型に代わり、

今となっては、100%のフルローンが当たり前になり、

諸費用も含めた110%や、リフォームも含めた120%だって借りられる時代となりました

日本の恩恵

これは日本に住んでいる恩恵であり、

金融機関は、顧客に頭金を入れさせなくてもリスクヘッジできているから

それなのに

頭金入れた方が安心だとか、

いまだに2割必要とか言い

ユーザーの不安と恐怖をあおる専門家が多いことにびっくりします

現場を知らない机上の空論と思っていましたが、ポジション発言だったわけです

全部ローン(フルローン)は危ない!の間違い

またフルローンやオーバーローンを危険!と決めつける人もいますが、これもお門違い

例えば毎月10万円の返済なら余裕という方が、

アドバイザーに相談して、

「毎月返済は少しでも少ない方が安心ですから、頭金入れた方がいいですよ」と言われ、

手持ちの貯金をはたいて頭金を入れ、毎月9万円の返済にしたとします

この安心の為に減らした1万円は、貯金して初めて本来の安心となるのですが、

決して貯金にはまわらず、ほとんどの家庭では毎月分からないうちに家計から消えていきます

余裕という名の消費にまわり

貯金して安心するつもりが消費になるので、安心は毎月リスクに変わっていきます

頭金を入れたその先のカラクリ

誰にでも、急に家族が病気になったり、

子供が私立に行くことになったり、

転職したり、事故など、

人生、想定していないお金が必要な事は急にやってきます

その時、

頭金に入れてしまったので、手元に貯蓄がない場合、

どうするか?といえばほとんどの場合、

またお金を借ります

優しかった金融機関も今度は住宅ローンの様な0.5~1%の低金利では絶対に貸してくれません

すでに住宅ローンがあるため、どこに行っても審査も厳しく、手続きも面倒になっているところに、

銀行系のカードローンが待っています

手軽に簡単翌日振り込みで金利は3~15%

これが住宅ローンがドアノック商品と言われる所以で、

住宅ローンは低金利で儲からないから、その後で儲ける仕組み

そのためには手元資金が無い方が都合が良いわけです

ステルスマーケティング

最近はカードローンのCMしかやっていませんが、カードローン推しの有名金融機関がスポンサーしている情報番組に、有名な住宅ローン専門家が出ると、必ず「頭金に入れた方がいい」と言います

スポンサーの意向以外なにものでもないと思いますが、

それを見た他の自称専門家が、あの有名な人が言ってるからそうなんだと思います

それを見た皆さんは、それが普通なんだと思います

そして現在では、全く必要のない頭金が何故か必要だと考える人が多いわけです

毎月10万円の返済が余裕なら、

フルローンにしても結果10万円であれば無理に頭金は入れずに手元資金として確保しておくのが当たり前

何かあった時に対応出来ることを「安心」といいます

身に迫った不安がある訳でもないのに、

わざわざ手元資金を無くして頭金を入れ、毎月を9万円にする必要はありません

大切なのは何がなんでも頭金とか、頭金いれれば安心ではなく、

あたりまえですが、毎月の返済額に無理がないか否かです

たくさんのアクセス、いつもありがとうございます

良かったら、はてなブックマークお願いします⇒H!hatena

ものさし相談会のお知らせ(ユーザー向け)

マイホームが欲しい

あなたの資金計画は大丈夫?

☆間違いだらけの住宅ローンの常識☆

TVや雑誌を見ていると

FPや住宅ローンアドバイザーの方が、常識と真逆のコメントをする時が良くあります。

またインスタを見ていると、

マイホーム資金 を貯金 するため、

節約 やポイ活 など家計をやりくりして

頑張っているけど、マイホーム貯金

がなかなかできないとの投稿も目にします

それは残念ながら、昭和時代のお金の考え方であり

頭金、現金、年収、安定・主義という

ご両親が家を建てた時の古い金融ガイドラインなのです

マイナス金利なのに普通に貯蓄してもお金は増えません

例えば、代表的なのはこういうの

・頭金 は2割あったほうが賢明、入れるべき

・できれば現金一括 で買った方が良い

・借入負担率は年収の30%以内に抑える

・借入額の目安は年収の6倍程度に抑える

・低金利の今はマイホーム計画 の大チャンス

・変動金利 が上がったらどうするの?

・払えなくなるから安心の長期固定金利 ローンがお勧め

・住宅ローンにおいて一番大事な要素は「年収」

今では、これらは全部間違っています

なのにプロが言ってるのを聞いたことがあるのは、

それを信じている人達に合わせ「安心」を売りにしたマーケティングで高金利商品を売りたい企業や、金融機関のCMが入っているワイドショーに出ているコメンテーターやFPさん

こういった混乱は、売る側と買う側の持っている知識と情報の格差で起こります

つまりフェアじゃないのです

知らない人は安心したいい気分で

払わなくていい支払いを35年するパターン

それが人生で一番大きな買い物住宅ローンの実態

経産省も日本人は金融リテラシーが足りないと

HPで警笛を鳴らしています??

マイホーム計画中 なら、金利の常識や住宅ローン控除の基本なども抑えましょう

ものさし相談会

皆さんが疑問に思う家づくりの悩みを中心に面談で解決する少人数の相談会です

11月10日 新潟県新潟市

11月16日 群馬県高崎市

11月17日 埼玉県富士見市

11月24日 愛知県岡崎市

11月30日 島根県松江市にて、

人生が変わる家づくりものさし相談会を開催しています

参加希望の方は、LINE公式アカウントよりお申込み下さい

公式アカウントではものさし相談会の開催スケジュールや参加申し込み、ご相談などにお答えしております

![]()

百年の家プロジェクト・メンバー募集(プロ向け)

百年の家プロジェクト正式メンバー募集

「百年の家」建築可能地区で高品質な家づくりをされておられるビルダーさんや工務店さん

百年の家プロジェクトでさらに高品質な家づくりにチャレンジしませんか?

地域で頑張っている工務店さんも、百年の家プロジェクト応援します

地域No.1の性能をあなたの基本仕様にすることが可能です

~ビルダーメンバーを募集しています~

⇒LINE公式アカウントから直接メッセージでお問い合わせください